Ετήσιο φόρο τουλάχιστον 1 ευρώ ανά τετραγωνικό μέτρο για κάθε ακίνητο θα πληρώνουν από το 2008 πάνω από 2 εκατομμύρια ιδιοκτήτες ακινήτων.

Ετήσιο φόρο τουλάχιστον 1 ευρώ ανά τετραγωνικό μέτρο για κάθε ακίνητο θα πληρώνουν από το 2008 πάνω από 2 εκατομμύρια ιδιοκτήτες ακινήτων.

Το Ενιαίο Τέλος Ακινήτων (ΕΤΑΚ) που προβλέπει το νομοσχέδιο που κατέθεσε χθες στη Βουλή ο υπουργός Οικονομίας Γ. Αλογοσκούφης επιβάλλεται στην πρώτη κατοικία που η επιφάνεια της υπερβαίνει τα 200 τ.μ. και η αξία της τα 300.000 ευρώ και σε όλα τα εντός σχεδίου πόλης κτίσματα και οικόπεδα.

Με το νομοσχέδιο, το υπουργείο αυξάνει εμμέσως τις αντικειμενικές αξίες ακινήτων που είναι σήμερα κάτω από τα 1.000 ευρώ ανά τ.μ. αφού το ελάχιστο ποσό του φόρου που επιβάλλεται με συντελεστή 0,1% επί της αξίας δεν μπορεί να είναι μικρότερο τους 1 ευρώ ανά τετραγωνικό μέτρο για κάθε κτίσμα

Το υπουργείο, δηλαδή, δεν δέχεται αντικειμενική αξία κάτω από 1.000 ευρώ ανά τετραγωνικό μέτρο παρότι σε αρκετές περιοχές της επαρχίας οι αξίες κινούνται σε κατώτερα επίπεδα. Με εξαίρεση, λοιπόν, την πρώτη κατοικία μέχρι 200 τ.μ. και τα κτίσματα σε χωριά κάτω των 1.000 κατοίκων, για οποιοδήποτε άλλο ακίνητο ο φορολογούμενος θα πληρώνει 1 ευρώ ανά τετραγωγικό μέτρο.

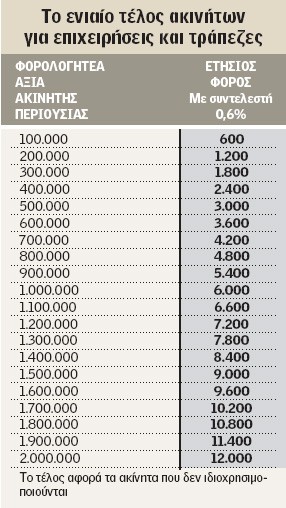

Επιχειρήσεις

Μεγάλο φορολογικό πλήγμα θα δεχθούν από το επόμενο έτος επιχειρήσεις και τράπεζες, αφού για πρώτη φορά θα φορολογηθούν και για τα ακίνητα που χρησιμοποιούν για την επαγγελματική τους δραστηριότητα. Φόρο για τα μη ιδιοχρησιμοποιούμενα ακίνητα θα πληρώσουν το Δημόσιο, οι ΟΤΑ και η Εκκλησία. Ειδικότερα το νομοσχέδιο προβλέπει:

Ενιαίο Τέλος Ακινήτων (ΕΤΑΚ) θα πληρώνουν κάθε χρόνο από το 2008 οι φορολογούμενοι που κατέχουν ακίνητα, οι επιχειρήσεις και οι τράπεζες για τo σύνολο της ακίνητης περιουσία που διαθέτουν, καθώς και το Δημόσιο, οι ΟΤΑ και η Εκκλησία, αλλά μόνο για τα ακίνητα τα οποία δεν ιδιοχρησιμοποιούν.

Το ΕΤΑΚ φθάνει στο 0,1% επί της αξίας της περιουσίας των φυσικών προσώπων. Το Τέλος δεν μπορεί να είναι μικρότερο του 1 ευρώ ανά τετραγωνικό μέτρο που σημαίνει ότι η αξία της περιουσίας που υπάγεται στο φόρο δεν μπορεί να είναι μικρότερη των 1.000 ευρώ ανά τετραγωνικό μέτρο. Στον υπολογισμό αυτό δεν περιλαμβάνονται ημιτελή κτίσματα, βοηθητικοί χώροι και κτίσματα που βρίσκονται σε δημοτικά ή κοινοτικά διαμερίσματα κάτω των 1.000 κατοίκων.

Απαλλάσσεται από το φόρο η πρώτη (κύρια ιδιοκατοικούμενη) κατοικία επιφάνειας μέχρι 200 τ.μ. και αξίας μέχρι 300.000 ευρώ. Το υπερβάλλον της επιφάνειας ή της αξίας θα φορολογείται κανονικά.

Ειδικά για το 2008, για τα φυσικά πρόσωπα που κατοικούν στην Ελλάδα δεν θα ισχύει το αφορολόγητο της πρώτης κατοικίας αλλά αφαιρείται 300.000 ευρώ από την μεγαλύτερης αξίας κατοικία και η υπόλοιπη αξία της περιουσίας θα φορολογείται με τέλος 0,1%.

Επιβάλλεται φόρος 0,6% στην αξία των ακινήτων των νομικών προσώπων, τα οποία δεν ιδιοχρησιμοποιούνται.

Στο 0,1% ο συντελεστής για ακίνητα που χρησιμοποιούν οι παραγωγικές και εμπορικές επιχειρήσεις, μη κερδοσκοπικά νομικά πρόσωπα, εταιρειών επενδύσεων σε ακίνητα και αμοιβαίων κεφαλαίων ακίνητης περιουσίας. Με συντελεστή 0,1% φορολογούνται και τα ακίνητα δημοσίου, ΟΤΑ, Εκκλησίας, ΝΠΔΔ, τα οποία δεν ιδιοχρησιμοποιούνται.

Ως αξία των ακινήτων λαμβάνεται η αντικειμενική αξία (τιμή εκκίνησης ή αφετηρίας για τα εκτός συστήματος αντικειμενικών αξιών) που ισχύει την 1η Ιανουαρίου κάθε έτους.

Το ΕΤΑΚ πληρώνουν οι κύριοι, εκ προσυμφώνου αγοραστές, κληρονόμοι, κηδεμόνες, μισθωτές σε σύμβαση χρηματοδοτικής μίσθωσης και καθένας που θεωρείται ιδιοκτήτης.

Η Γενική Γραμματεία Πληροφοριακών Συστημάτων θα αποστείλει ειδοποιητήρια με την περιουσία καθενός ιδιοκτήτη, όπως αυτή διαμορφώνεται την 1η Ιανουαρίου 2008 και βάσει των δηλώσεων Ε9 των ετών 2005 έως και 2009.

Τυχόν μεταβολές στην ακίνητη περιουσία ή λάθη στα στοιχεία θα δηλωθούν με ειδική δήλωση μέχρι 25 Φεβρουαρίου 2008 στην εφορία, όπου υποβάλλεται η δήλωση εισοδήματος.

Τα νομικά πρόσωπα θα υποβάλουν δήλωση ΕΤΑΚ μέχρι 15 Μαϊου.

Απαλλάσσονται ιδιοχρησιμοποιούμενα ακίνητα δημοσίου, ΟΤΑ, Νομαρχιών, Ασφαλιστικών Ταμείων, Εκκλησίας, καθώς και αγροτεμάχια εκτός σχεδίου πόλης ή οικισμού, δάση και δασικές εκτάσεις.

Ο νέος φόρος εξοφλείται μέχρι 3 ίσες διμηνιαίες δόσεις, αν η βεβαίωση γίνει Αύγουστο ή Σεπτέμβριο, σε δυο εάν γίνει τον Οκτώβριο, σε μια αν γίνει από τον Οκτώβριο και μετά) και με την υποβολή της δήλωσης για τα νομικά. Το Δημόσιο διατηρεί το δικαίωμα ελέγχου ή επαναπροσδιορισμού του Τέλους μέχρι 5ετία. Δεν βεβαιώνεται Τέλος μέχρι 27 ευρώ.

1. Φορολογούμενος με κύρια κατοικία 80 τ.μ. αντικειμενικής αξίας 96.000 ευρώ.

Φόρος σήμερα: 0

Ενιαίο Τέλος Ακινήτων (ΕΤΑΚ) το 2008: 0

2. Εγγαμος φορολογούμενος έχει κύρια νεόδμητη κατοικία 120 τ.μ. αξίας 200.000 ευρώ και μια εξοχική κατοικία 80 τ.μ. αξίας 120.000 ευρώ.

Φόρος σήμερα: 0

Το 2008 θα πληρώσει ΕΤΑΚ: 120 ευρώ.

3. Εγγαμος έχει κύρια κατοικία 140 τ.μ. αξίας 220.000 ευρώ, μια δευτερεύουσα 70 τ.μ. αξίας 100.000 ευρώ και ένα οικόπεδο εντός σχεδίου 400 τ.μ. αντικειμενικής αξίας 250.000 ευρώ.

ΦΜΑΠ που πληρώνει σήμερα 293,11 ευρώ.

Το 2008 θα πληρώσει ΕΤΑΚ: 350 ευρώ.

Αύξηση φορολογικής επιβάρυνσης: 19,4%

4. Εγγαμος έχει κύρια κατοικία 200 τ.μ. αξίας 350.000 ευρώ και εξοχικό 100 τ.μ. αξίας 200.000 ευρώ.

Σήμερα πληρώνει ΦΜΑΠ: 222,31 ευρώ.

Θα πληρώσει το 2008 ΕΤΑΚ: 250 ευρώ

Αύξηση φορολογικής επιβάρυνσης: 27,7%

5. Αγαμος φορολογούμενος έχει κύρια κατοικία 250 τ.μ. αξίας 300.000 ευρώ, δευτερεύουσα κατοικία 120 τ.μ. αξίας 220.000 ευρώ και εντός σχεδίου οικόπεδο επιφάνειας 600 τ.μ. αξίας 400.000 ευρώ.

Σήμερα πληρώνει ΦΜΑΠ: 3.750 ευρώ.

Το 2008 θα πληρώσει ΕΤΑΚ: 620 ευρώ.

Μείωση φορολογικής επιβάρυνσης: 83,5%

Χωρίς φόρο μεταβίβασης κληρονομιές – γονικές παροχές

Σε ισχύ τέθηκαν από χθες οι ευνοϊκές ρυθμίσεις για την κληρονομιές, τις γονικές παροχές και την απόκτηση πρώτη κατοικίας. Όσοι προχωρούν πλέον στην αγορά πρώτης κατοικίας μέχρι 200 τ.μ. δεν θα πληρώνουν φόρο μεταβίβασης. Σύμφωνα με το φορολογικό νομοσχέδιο:

Καταργείται ο φόρος κληρονομιάς σε συγγενείς α και β κατηγορίας και αντικαθίσταται με ειδικό φόρο 1%, μετά την αφαίρεση των αφορολογήτων, που ανέρχονται σε 95.000 ευρώ για την α κατηγορία και σε 20.000 ευρώ για τη δεύτερη.

Η κληρονομιά εισηγμένων μετοχών, ομολογιών, ιδρυτικών τίτλων φορολογείται αυτοτελώς 0,6% για την α κατηγορία κληρονόμων και 1,2% για τη δεύτερη.

Ο φόρος αυξάνει στο 1,2% για κληρονόμους α κατηγορίας και στο 2,4% για Β για μετοχές εταιρειών μη εισηγμένων στο Χρηματιστήριο και λοιπών κινητών αξιών, εταιρικών μερίδων ή μεριδίων, ποσοστών σε κοινωνία αστικού δικαίου που ασκεί επιχείρηση ή επάγγελμα και συνεταιριστικών μερίδων.

Κληρονομιά λοιπών περιουσιακών στοιχείων (μετρητά κ.λπ.) σε συγγενείς α και β κατηγορίας φορολογείται με 10%.

Αν κληρονόμος ή κληροδόχος έχει αναπηρία 67% και άνω ο φόρος που αναλογεί κατά περίπτωση (από 0,6% έως 10%) μειώνεται κατά 2.000 ευρώ.

Διατηρείται ως έχει ο φόρος δωρεάς και η υψηλή φορολογία για τους συγγενείς γ κατηγορίας.

Ο φόρος κληρονομιάς εξοφλείται σε λιγότερες δόσεις, 3 μέχρι και 12 ίσες διμηνιαίες δόσεις, με ελάχιστο ποσό 500 ευρώ ανά δόση πλην της τελευταίας. Σε εφάπαξ εξόφληση παρέχεται έκπτωση 5%.

Απαλλάσσεται πλήρως από φόρο μεταβίβασης η πρώτη κατοικία ή οικόπεδο επιφάνειας μέχρι 200 τ.μ. και ανεξαρτήτως αξίας. Η επιφάνεια προσαυξάνει κατά 25 τ.μ. για το τρίτο και κάθε επόμενο προστατευόμενο παιδί του φορολογούμενου.

Απαλλαγή μέχρι 200 τ.μ. με προσαύξηση 25 τ.μ. ανά παιδί ισχύει και στην περίπτωση της γονικής παροχής πρώτης κατοικίας, εφόσον στον κληρονόμο περιέρχεται μία μόνο κατοικία ή ένα μόνο οικόπεδο εξ ολοκλήρου και κατά πλήρη κυριότητα και όχι ποσοστό εξ αδιαιρέτου.

Κέρδη τραπεζών

Πετρέλαιο